Datum | 29.11.2018

Nach EMIR und MiFID/MiFIR rückt nunmehr SFTR mit Meldevorgaben zur Post Trading Transparency für Leihegeschäfte ins Blickfeld. Das nach den Konsultationsrunden erstellte TRS (ESMA70-708036281-82) aus dem Hause ESMA wurde von der Kommission geprüft und mit Änderungsvorschlägen zurückgereicht, die jetzt (4. September 2018) von Seiten der ESMA wiederum begutachtet wurden und in den vorliegenden Stand des TRS eingeflossen sind.

Das heißt, der Weg ist frei für die weitere Abrundung und Finalisierung der technischen Standards (insbesondere ISO 20022 Messaging Schema) und Implementierungsvorgaben. Es besteht Grund zur Annahme, dass die Inkraftsetzung in 2019 erfolgt.

Es wird also Zeit, sich mit dem Thema auseinanderzusetzen und auf Grundlage einer ersten Analyse den Projektaufwand fußend auf dem Vorbild von EMIR und in den Unterschieden zu EMIR im eigenen Haus beurteilen zu können.

Um was geht es im Einzelnen?

Mit EMIR wurde unter anderem das Clearing und Reporting von Derivategeschäften geregelt und unter dem viel weiter gefassten MiFID/MiFIR neben den zahlreichen Vorgaben auch das Wie und Wann des Transaction Reporting der dort aufgeführten Assetklassen.

SFTR umfasst die noch unberücksichtigten Wertpapiere und verbundene Transaktionen. Die Regulierung hat insgesamt folgende Abschnitte:

• RTS and ITS on SFT reporting

• RTS on data collection

• RTS on data availability and access levels

• RTS and ITS on registration and extension of registration of TRs

• ITS on exchange of data between authorities

Unsere kurze Übersicht konzentriert sich auf den ersten Abschnitt.

Welche Assetklassen sind betroffen?

In der eingangs erwähnten Liste fehlen SFTs (Securities Financing Transactions), nämlich Total Return Swaps, Wertpapierleihe und Repo Geschäfte sowie die nicht unter EMIR fallenden Liquidity Swaps und Collateral sowie Margin Swaps. Für diese wird jetzt unter SFRT auch das Transaction Reporting geregelt.

SFTs werden auch zur Finanzierung von Rohstoffen verwendet. Die dabei zu berücksichtigenden wenigen Besonderheiten sind in Abschnitt 4.2.3.3 definiert, wobei ein expliziter Bezug zu MiFID RTS 23 hergestellt wird.

Was ist Ziel des Reporting?

Die neue Meldeobligation soll Nachhandelstransparenz in diesem Marktsegment herstellen und so EU-weit für gleiche Konditionen im Wettbewerb sorgen und der supranationalen Vereinheitlichung dienen. Die Beteiligten selbst schätzen die bisherige Preistransparenz als niedrig ein.

Wer muss melden?

Das Reporting ist für alle Financial wie auch Non-Financial Counterparts und jene bei der Geschäftsabwicklung involvierten Institutionen bindend. Letztere schließt insbesondere Zentrale Kontrahenten und General Clearer ein. Handelnde Institutionen sind Broker, Banken, Hedge Funds, Pensionsfunds und andere Funds mit großen Beständen.

Geschäfte zwischen Unternehmen in einer Gruppe unterliegen ebenfalls der Meldepflicht.

Wann muss gemeldet werden?

Die Meldungen erfolgen täglich. UCITSs und AIFMs melden ihre Total Return Swaps (halb)jährlich gemäß Annex A und B des finalen RTS SFTR Dokumentes.

Technische Infrastruktur

Die technischen Rahmenbedingungen werden von EMIR übernommen, um so eine Wiederverwendung der aufgebauten Infrastruktur und Teilen von Prozessen zu ermöglichen.

Nachrichtenformate und Vorgabe zum Nachrichtenfluss

Die Informationen sollen in einer gültigen ISO 20022 Struktur an ein Transaktionsregister (TR) gesendet werden. Dem TR obliegt eine Prüfungspflicht der empfangenen Daten in mehrfacher Hinsicht:

• Formal-technische Validierung der Nachricht gegen das XML Schema

• Autorisierung und Berechtigungen: 1. Anmeldung. 2. Während des Reporting.

• Logische Validierung

• Inhaltliche Kontrolle und Einhaltung der fachlichen Regeln

• Abgleich der Daten über verschiedene TRs

• Quittungsnachricht an den Melder

Standardisierte Feldformate und -werte wie zum Beispiel LEI und ISIN nach ISO TC68 sind wie schon in anderen Regularien in den Meldungen vorgeschrieben.

Was muss gemeldet werden?

Alle Geschäfte mit Objekten, die unter die Regulierung fallen, müssen gemeldet werden.

Dabei wird nicht nur der Abschluss des Geschäfts gemeldet, sondern auch jede seiner Änderung bis hin zu und einschließlich seiner Terminierung.

Jedes Geschäft hat einen eindeutigen Identifier. Solange es keinen globalen UTI Identifier nach ISO TC68 SC8 gibt, wird von einem der Beteiligten ein Code erstellt. Im TRS ist ein Entscheidungsbaum in Figure 1 p. 78 aufgestellt, in dem die Erzeugung des UTI unter diversen Konstellationen einer ausgewiesenen verantwortlichen Rolle zugeschrieben wird.

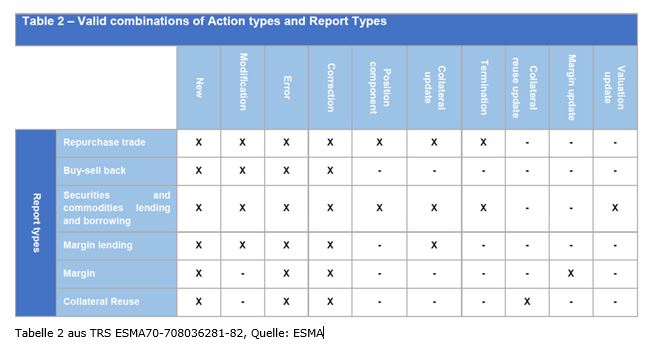

Die erwähnten Änderungen beziehen sich auf durchgeführte Zahlungsströme und auch Fehlerereignisse, solange das Geschäft als Position geführt wird. Im Einzelnen betrifft das die Ereignisse:

• New

• Modified

• Error

• Correction

• Position Component

• Collateral Update

• Margin Update

• Collateral Re-Use Update

• Valuation Update

• Terminates

Diese zu meldenden Ereignisse treten bei verschiedenen Geschäftsarten und verbundenen Geschäftsprozessen unterschiedlich in Erscheinung:

Das Objekt der Beleihung und Collaterals werden in 2 Legs separiert: 1.) Equities oder Commodities, Cash bei Repos und Margin Lending 2.) Collaterals

Im Gegensatz zu EMIR sind unter SFTR Meldungen zu den Collaterals vorgeschrieben.

Der Terminus Buyer und Seller, der bei Derivategeschäften in Zusammenhang mit EMIR zu Schwierigkeiten führte, wird in SFTR durch die Begriffe Collateral Taker (Buyer) and den Collateral Provider (Seller) ersetzt. Präzisiert bedeutet das in TRS 130 a-c:

Im Falle von Repo Trades und sell-buy backs sowie Rohstoff-Leihegeschäften und Wertpapierleihe ist der Buyer/Collateral Taker jener, der den Gegenstand oder das Recht auf der opening oder spot leg Seite kauft beziehungsweise ausleiht und zum vereinbarten Preis und zukünftigen Datum zur Verfügung stellt. Gleiches gilt bei Margin Lending: Die Gegenpartei, auf die der Kredit gegen Sicherheiten übertragen wird, wird als Collateral Provider (Seller) bezeichnet.

Szenarien

Ein bilaterales Geschäft kann mit oder ohne Vermittler/Agent/Broker zustande kommen. Wenn der Intermediär dabei eine aktive Rolle eingenommen hat, muss er mit seiner LEI im Report genannt werden.

Bei Zwischenschaltung des zentralen Kontrahenten sehen die Zahlungen und Beziehungen wie folgt aus:

Sollten beide Kontrahenten beim zentralen Kontrahenten nicht als Clearing Member zugelassen sein, ergibt sich folgendes Bild:

Die Beziehungen zwischen den Beteiligten werden in diesem Fall in den Meldungen mit der Nennung von LEIs wie nachstehend aufgeführt:

Im Falle einer UCITS/AIF Konstellation mit einem bilateralen Geschäft zwischen CPY 1+2 werden die Funds als Counterparties angenommen und ihre LEIs sind einzutragen. Das Fund Portfolio Management Unternehmen CPY 4 ist der verantwortliche Reporter und ist auch bei Einbeziehung eines Brokers als solcher einzutragen.

CPYs 1, 2 und 4 melden als CPY die Nummer 3. CPY 3 meldet als CPYs die Nummern 1, 2, 4. Das Broker Feld bleibt dabei leer. Mögliche Rollenverteilungen und Meldepflichten in anderen Tri-Party Konstellationen sind dargelegt. Die Rolle des Brokers birgt den Vorteil in sich, verschiedene Geschäfte zusammenfassen zu können und somit clientseitig nur einen Loan und Collateral leg und Margin Call abbilden zu können. Die Serviceleistung des Brokers besteht also in der Optimierung der Client Positionen.

In diesem Zusammenhang sind in der technischen Beschreibung zum Transaktion Reporting genau jene Fälle berücksichtigt, bei denen der Collateral Re-Use und die Bündelung mehrerer gleich gearteter Geschäfte mit gleichen Kontrahenten durch Novation in ein neues und als Neu zu meldendes Geschäft mit eigener UTI behandelt wird.

Ausblick

Die Akteure im Securities Finance Handel schätzen den operationellen Aufwand zum Reporting als hoch ein. Das vorliegende technische SFTR Dokument bietet eine Menge konkreter Aufsetzpunkte, um mit Partnern wie Clearern, Börsen und Software-Providern Lösungsansätze durch zu sprechen. Eine Gap Analyse bei Betrachtung der inhouse Prozesse und Systeme sollte die Handlungsschwerpunkte zur Erlangung einer SFTR – Readiness sichtbar machen.

Ansprechpartner:

Dr. Ulrich Hofmann

Bankfachberater